Excelentíssimo Senhor Presidente do Congresso Nacional,

- As entidades representativas do setor de Turismo e Eventos vêm parabenizar e apoiar V.Exª na decisão de avaliar detidamente a constitucionalidade da tramitação da Medida Provisória n. 1.202, de 28 de dezembro de 2023.

- Esta proposta tem impactos graves e imediatos sobre a economia nacional com riscos ao avanço do emprego e da renda das brasileiras e brasileiros, além de afrontar a soberania do parlamento e o processo legislativo constitucional.

- Considerando a manifestação de V.Exª na data de ontem (09/01) sobre a possibilidade de devolução da MP, inclusive parcialmente, cabe esclarecer a necessidade de devolução também do art. 6º, I, da Medida Provisória.

Art. 6º Ficam revogados:

I – na data de publicação desta Medida Provisória, o art. 4º da Lei nº 14.148, de 3 de maio de 2021, com produção de efeitos:

a) a partir de 1º de janeiro de 2025, para o Imposto sobre a Renda das Pessoas Jurídicas – IRPJ; e

b) a partir de 1º de abril de 2024, para as seguintes contribuições sociais:

1. Contribuição Social sobre o Lucro Líquido – CSLL;

2. Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/Pasep; e

3. Contribuição para o Financiamento da Seguridade Social – Cofins; e

- Este dispositivo revoga o art. 4º da Lei 14.148, de 03 de maio de 2021, com redação dada pela Lei 14.592, de 30 de maio de 2023, o qual institui benefício fiscal condicionado de tempo determinado às empresas do setor de turismo e eventos afetadas drasticamente pela pandemia de COVID-19 e as medidas de isolamento e afastamento que a acompanharam.

Art. 4º Ficam reduzidas a 0% (zero por cento) pelo prazo de 60 (sessenta) meses, contado do início da produção de efeitos desta Lei, as alíquotas dos seguintes tributos, incidentes sobre o resultado auferido pelas pessoas jurídicas pertencentes ao setor de eventos abrangendo as seguintes atividades econômicas, com os respectivos códigos da CNAE: (…)

- O Supremo Tribunal Federal, recentemente, reafirmou a possibilidade de controle de constitucionalidade de Medida Provisória, a partir dos requisitos de urgência e relevância (art. 62, CR). A Corte destacou o caráter abusivo do uso desta prerrogativa para superar matéria deliberada pelo Congresso Nacional ao derrubar veto presidencial.

A jurisprudência deste Supremo Tribunal admite o controle de constitucionalidade de medida provisória quando se comprove desvio de finalidade ou abuso da competência normativa do Chefe do Executivo, pela ausência dos requisitos constitucionais de relevância e urgência. Na espécie, o Presidente da República valeu-se de medida provisória para desconstituir o que deliberado pelo Congresso Nacional e reafirmado na derrubada dos vetos presidenciais às normas alteradas pela Medida Provisória n. 1.135/2022. [ADI 7.232-MC-Ref, rel. min. Cármen Lúcia, j. 10-11-2022, P, DJE de 10-1-2023.]

- A ADI 7232-MC suspendeu cautelarmente, em colegiado, a eficácia da MP 1135/2022, a qual foi utilizada para superar a derrota do Poder Executivo com a derrubada pelo Congresso Nacional às Leis Aldir Blanc e Paulo Gustavo de socorro ao setor cultural, abalado pela pandemia. Leis que partiram da iniciativa do Congresso Nacional.

- Da mesma forma critica-se a MP 1202/23, especialmente o art. 6º, II, a, por revogar a Lei 14.784, de 14 de dezembro de 2023, fruto de Projeto de Lei do Senado, cujo veto foi derrubado em movimento suprapartidário de uma política de reaquecimento do mercado de trabalho através de alívio da carga tributária para os setores que mais tem potencial de gerar empregos.

- É idêntica a situação jurídica do inciso I do mesmo art. 6º, relativo à revogação do PERSE.

- O Programa Especial de Retomada do Setor de Eventos, surge no Projeto de Lei 5.638/2020 (de autoria do Dep. Felipe Carreras), como resposta aos incalculáveis danos econômicos e sociais da pandemia de COVID-19 sobre o setor de turismo e eventos. Aprovado com apoio de todos os partidos do Senado, e apenas uma ressalva na Câmara, foi vetado, e teve o veto derrubado com 356 votos na Câmara dos Deputados e 57 no Senado Federal (70% de cada Casa).

- Irresignado, o Governo Federal apresentou a MP 1147, em 20 de dezembro de 2022, com o fito de restringir o Programa. Uma de suas disposições já excluiu 50 (cinquenta) atividades da utilização do benefício fiscal!

- No primeiro semestre de 2023, as negociações da Medida já foram feitas novamente em nova legislatura e com um novo chefe do Poder Executivo. O Ministério da Fazenda teve tempo para realizar estudos e acompanhar o uso do Programa no ano anterior. Apenas para lembrar que o líder do governo na Câmara foi o relator da Medida e houve acordo sobre o tema.

- O Projeto de Lei de Conversão foi aprovado atendendo o Governo para legalizar a exigência de mais condições para fruição do Programa, assim como através da inclusão na Proposta de outras políticas que aumentaram a arrecadação. Sempre mantendo o prazo original de sessenta meses. Na oportunidade, manifestou-se o relator e líder do Governo:

“Sr. Presidente, Sras. e Srs. Parlamentares, esta medida provisória envolve um esforço enorme que nós fizemos nos últimos 30 dias para agregar a seu conteúdo aqueles pontos que são centrais para garantir esse período de isenção do PIS e da COFINS para alguns setores da economia brasileira, especialmente o setor de eventos e turismo, que é um dos setores que mais geram emprego, renda e divisas para o nosso País.

(…) aliar a medida provisória àquelas matérias tributárias que são essenciais para a retomada do crescimento e do desenvolvimento do País, até porque todos nós sabemos do esforço que o Ministro Haddad, que o Governo está fazendo, que já encaminhou a esta Casa o novo marco fiscal, as novas metas fiscais.

A maioria dos partidos legitimou esse acordo, que nós estamos traduzindo como uma grande vitória do Parlamento brasileiro nesta noite de terça-feira. – José Guimarães, Deputado Federal, Líder do Governo na Câmara dos Deputados e relator da Medida Provisória n. 1147/22. 25/04/2023.”

- O Congresso Nacional reafirmou o PERSE três vezes, incluindo uma nesta legislatura e com acordo com o Governo Federal, há apenas sete meses.

- Reavivar, sem qualquer fato novo, o debate legislativo sobre o tema, especialmente com efeitos imediatos e drásticos de uma Medida Provisória, é um atentado grave à soberania do parlamento (art. 2º, CR) e à segurança jurídica (corolário do devido processo legal e do direito à propriedade), portanto ferimento de cláusula pétrea (Art. 60, §4º, CR).

- Aliado a isto, não há urgência apta a justificar a matéria. O PERSE está previsto na Lei Orçamentária Anual de 2024, com os recursos necessários para tal. A economia brasileira cresceu mais do que o previsto em 2023 e não há fato novo originador de desequilíbrio nas contas públicas.

- Alega o Ministério da Fazenda na EM nº 00175/2023 que o Programa teria se mostrado excessivamente custoso, com impacto entre R$ 17 e 32 bilhões de reais. A margem de erro informada (88%) denota que o Ministério não sabe ou não pode afirmar o real impacto e não indica a metodologia utilizada.

- Além disso, a responsabilidade pela estimativa de cálculo no Orçamento compete ao Ministério da Fazenda, enquanto a fiscalização de eventuais abusos compete à Receita Federal do Brasil que dispõe dos meios adequados para tal.

- O que o Ministério informa é apenas “o montante de receita desonerada foi superior a R$ 115 bilhões (cento e quinze bilhões de reais), de acordo com as informações coletadas da EFD-Contribuições.”.

- Porém, o benefício fiscal do PERSE aplica-se sobre quatro tributos, dois calculados sobre a receita (contribuições ao PIS e à COFINS) e dois calculados sobre o lucro (Imposto de Renda Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido), os quais serão apurados em definitivo apenas na ECF-2023 a ser entregue em julho de 2024.

- Logo, o Poder Executivo não cumpriu o seu dever insculpido no art. 113/ADCT de adequadamente estimar o impacto orçamentário e financeiro da Medida Provisória que altera renúncia de receita e não demonstra claramente o impacto orçamentário previsto.

- O Poder Executivo também desconsiderou os 18 bilhões de reais em receitas tributárias obtidas através da renegociação de débitos prevista na Lei do PERSE.

- A outra alegação da EM diz respeito à suposta “ausência de estudos que demonstrem a relevância e a eficácia do gasto indireto” . Ora, compete ao Poder Executivo realizar estudos sobre a eficácia do gasto público. Segundo a Lei de Organização da Presidência da República, compete ao Ministério do Planejamento e Orçamento “avaliação dos impactos socioeconômicos das políticas e dos programas do governo federal e elaboração de estudos especiais para a reformulação de políticas;” (Lei 14.600/2023, art. 40, II).

- A política pública está sendo revogada não por um resultado negativo, mas pela omissão governamental em estudar os seus impactos.

- Impactos estes que são extremamente positivos e claros.

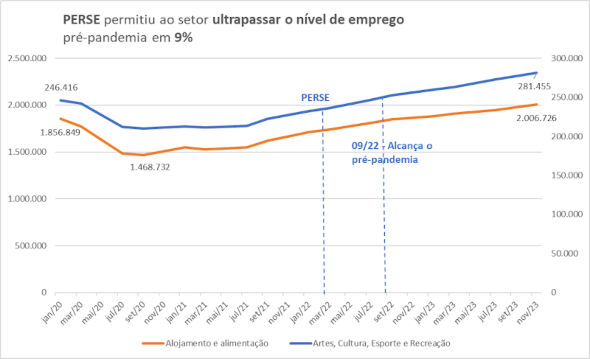

- Segundo o CAGED, nos 12 meses anteriores à MP 1202, os setores com maiores taxas de crescimento de empregos foram Artes, Cultura, Esporte e Recreação (+9.88%) e Alojamento e alimentação (+6.4%), somando 146.682 (cento e quarenta e seis mil) empregos gerados, ajudando a média nacional de 3,4% de variação positiva do emprego. Exatamente as áreas incentivadas pelo PERSE.

- Analisando o histórico dramático de perdas de receitas e empregos no setor, vemos que o PERSE foi fundamental para os bons resultados ao melhor programa social que existe, o emprego.

- A simples abertura da economia em 2021 não foi capaz de permitir ao setor recuperar os mais de 363.000 empregos perdidos na pandemia, número que permaneceu estável até o final de 2021. Apenas após o PERSE a curva do emprego ascendeu, e alcançou patamar 9% superior ao pré-pandemia.

- O PERSE é, inegavelmente, um sucesso na geração de empregos e renda a quem mais precisa.

- Vale notar que o setor de turismo e eventos promove o desenvolvimento regional, a proteção do meio ambiente e a inserção de minorias na economia.

- A revogação abrupta deste bem sucedido Programa é despida de urgência, afronta a soberania do Congresso Nacional, a segurança jurídica, repele investimentos e coloca em risco o crescimento do emprego.

- O mais relevante para o país é a construção de um ambiente de negócios positivo, com respeito à segurança jurídica e política, com estabilidade e previsibildiade. Isto permitirá o desenvolvimento econômico e social. A decisão repentina do Ministro da Fazenda gera incerteza no futuro e freia bruscamente os investimentos e o apetite por novos negócios no país.

- Por isso, conclamamos à V.EXª a devolver a INTEGRALMENTE a Medida Provisória n. 1.202, de 28 de dezembro de 2023, especialmente devolvendo o seu art. 6º.