Por Alexandro Martello, g1 – Brasília

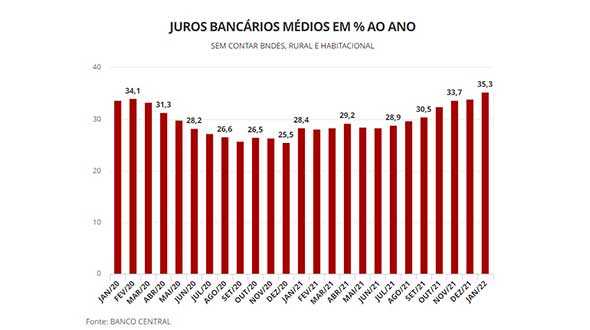

O Banco Central (BC) informou nesta quinta-feira (24) que o juro bancário médio com recursos livres de pessoas físicas e empresas chegou a 35,3% ao ano em janeiro.

Segundo a instituição, essa é a maior taxa desde novembro de 2019, quando somou 35,5% ao ano. Com isso, é a maior taxa em pouco mais de dois anos.

O juro bancário médio com recursos livres não inclui os setores habitacional, rural e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

Após registrar o maior crescimento em seis anos em 2021, o juro bancário médio fechou o ano passado em 33,9% ao ano.

A alta dos juros bancários médios é reflexo, entre outros fatores, do aumento da Selic, a taxa básica de juros da economia definida pelo Banco Central.

A Selic passou de 2% ao ano, em janeiro de 2021, para 10,75% ao ano, em fevereiro deste ano. Com esse aumento, o objetivo do Banco Central é tentar conter as pressões inflacionárias e também o spread bancário, que inclui a margem de lucro das instituições financeiras.

Pessoas físicas e jurídicas

De acordo com o Banco Central, a taxa média de juros cobrada nas operações com empresas subiu de 19,7% ao ano,. em dezembro, para 21,3% ao ano, em janeiro. É a maior taxa desde fevereiro de 2018 (22,2% ao ano).

Já nas operações com pessoas físicas, os juros subiram de 45% ao ano, em dezembro, para 46,3% ao ano, em janeiro, maior nível desde março de 2020 (46,4% ao ano).

Cheque especial e cartão

No cheque especial das pessoas físicas, a taxa caiu de 127,9% ao ano, em dezembro, para 128,4% ao ano, em janeiro. É a maior taxa desde novembro do ano passado.

Já nas operações com cartão de crédito rotativo, os juros bancários cobrados das pessoas físicas subiram de 347,4% ao ano, em dezembro, para 346,3% ao ano, em janeiro de 2021.

O crédito rotativo do cartão de crédito, cuja demanda em 2021 foi a maior em dez anos, pode ser acionado por quem não pode pagar o valor total da fatura na data do vencimento, mas não quer ficar inadimplente.

Essa é a linha de crédito mais cara do mercado e, segundo analistas, deve ser evitada. A recomendação é que os clientes bancários paguem todo o valor da fatura mensalmente.

Crédito bancário em alta

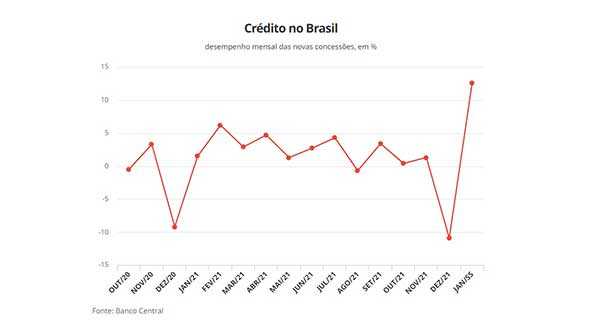

O volume total do crédito ofertado pelos bancos, segundo o Banco Central, ficou estável em R$ 4,6,70 trilhões em janeiro deste ano.

Houve queda de 1,5% na carteira de pessoas jurídicas e aumento de 1% na de pessoas físicas.

Para as pessoas físicas, de acordo com o BC, destacaram-se as elevações no crédito pessoal não consignado, com alta de 3,5%, de cartão de crédito rotativo, com aumento de 8,6%, e do cheque especial, com crescimento de 13,6%.

Para todo este ano, o Banco Central estima uma expansão de 9,4% no crédito bancário. Em 2021, impulsionado por linhas emergenciais de crédito para o combate aos efeitos da pandemia, o crédito bancário teve alta de 16,5%.

Apesar de o volume total do crédito ter ficado estável em janeiro, as concessões de novos empréstimos bancários registraram forte aumento, subindo 12,6%.

Esse aumento veio após o tombo, também expressivo, de 10,9% em dezembro do ano passado. O cálculo foi feito após ajuste sazonal, uma espécie de “compensação” para comparar períodos diferentes.

Inadimplência e endividamento

A taxa de inadimplência média registrada pelos bancos nas operações de crédito avançou de 2,3%, em dezembro do ano passado, para 2,5% em janeiro. Esse é o maior patamar desde agosto de 2020 (2,7%).

• Nas operações com pessoas físicas, a inadimplência subiu de 3%, em dezembro, para 3,2% no primeiro mês deste ano — também a maior desde agosto de 2020 (3,3%).

• Já a inadimplência das empresas passou de 1,3% em dezembro para 1,4% em janeiro deste ano, a mais alta desde agosto de 2021 (1,5%).

O Banco Central também divulgou nesta segunda estatísticas sobre o endividamento das famílias com bancos. Neste caso, os novos números são referentes a novembro do ano passado.

Segundo o BC, o endividamento registrou aumento naquele mês, ao somar 51,9% da renda acumulada nos doze meses anteriores, contra 51,2% em em outubro de 2021.

Em fevereiro de 2020, antes da pandemia da Covid-19, o endividamento das famílias estava em 41,7%.

Fonte: G1 – Economia