Mudança de calendário ocorre em meio à indefinição sobre a atualização dos limites do Simples Nacional; Federação orienta empresas a avaliarem cuidadosamente o enquadramento tributário

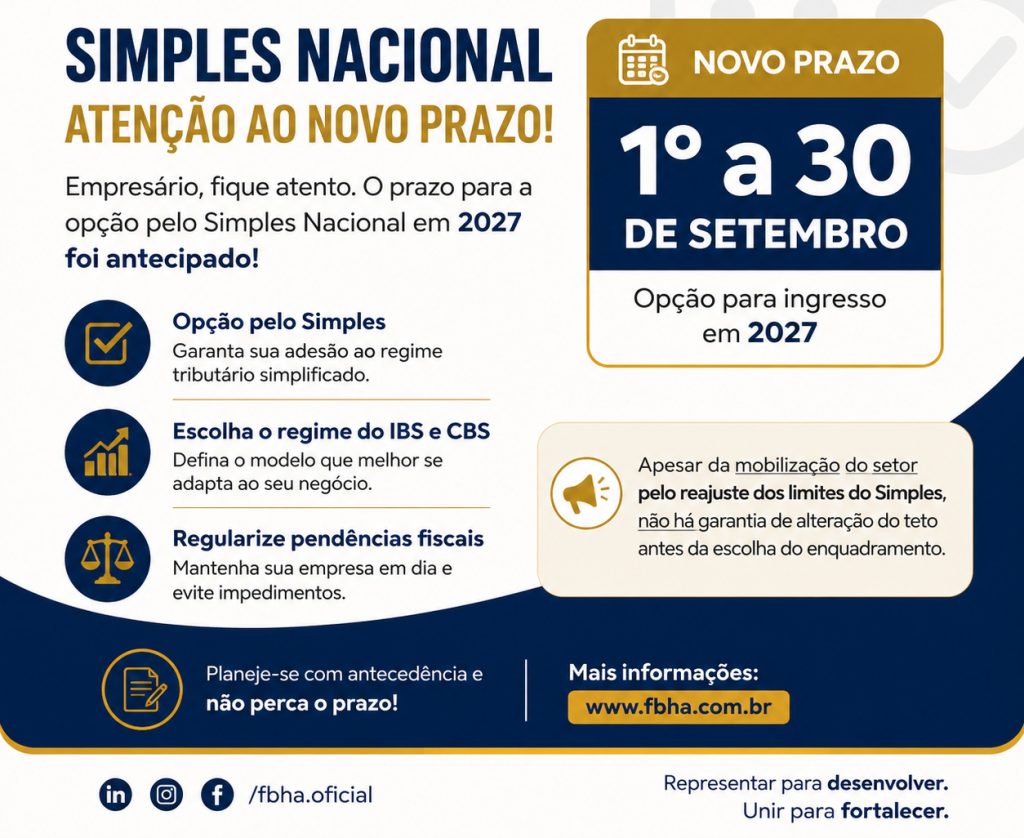

Os empresários dos setores de hospedagem e alimentação fora do lar devem redobrar a atenção ao planejamento tributário para 2027. A publicação da Resolução CGSN nº 186/2026 alterou de forma significativa o calendário de adesão ao Simples Nacional, antecipando para 1º a 30 de setembro de 2026 o período de opção pelo regime para o próximo ano-calendário.

A mudança exige uma decisão antecipada justamente em um momento de incerteza quanto à atualização dos limites de faturamento do Simples Nacional. Embora a Federação Brasileira de Hospedagem e Alimentação (FBHA), em conjunto com diversas entidades empresariais, siga atuando por meio do movimento Atualize Já! em defesa da correção dos tetos de enquadramento, não há, até o momento, garantia de que essa atualização será aprovada antes da abertura da janela de opção.

Por isso, a recomendação é que os empresários não aguardem uma eventual mudança na legislação para definir seu enquadramento tributário.

“A escolha pelo Simples Nacional e a definição sobre a forma de recolhimento do IBS e da CBS deixam de ser um procedimento meramente operacional e passam a exigir uma análise técnica individualizada. Cada empresa possui uma realidade tributária diferente, e fatores como faturamento, perfil dos clientes, margem de lucro e possibilidade de aproveitamento de créditos devem ser considerados antes da opção”, afirma o assessor jurídico da FBHA, Ricardo Rielo Ferreira.

Além do Simples, empresários deverão decidir sobre IBS e CBS

Outra novidade trazida pela Resolução é que, no mesmo período de setembro, as empresas optantes também deverão decidir como será feito o recolhimento do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição Social sobre Bens e Serviços), tributos criados pela Reforma Tributária.

Será possível optar por:

- manter o recolhimento do IBS e da CBS na guia única do Simples Nacional; ou

- recolher esses tributos pelo regime regular (“por fora”) durante o primeiro semestre de 2027, hipótese em que as parcelas relativas a esses tributos deixam de ser devidas pelo regime do Simples Nacional.

Caso nenhuma opção seja realizada, os tributos permanecerão sendo recolhidos normalmente dentro do Documento de Arrecadação do Simples Nacional (DAS). Haverá uma nova janela de escolha em março de 2027, válida apenas para o segundo semestre.

Regularização antecipada evita problemas

A Assessoria Jurídica da FBHA orienta que as empresas iniciem desde já a verificação de eventuais pendências fiscais e cadastrais.

Se houver indeferimento da opção em razão de débitos ou irregularidades, o empresário terá 30 dias corridos, contados da ciência da decisão, para regularizar sua situação. Regularizadas as pendências dentro desse prazo, o termo de indeferimento é cancelado e a opção feita é deferida.

Também será possível desistir tanto da opção pelo Simples Nacional quanto da escolha pelo regime regular do IBS e da CBS, em caráter irretratável, até o último dia de novembro de 2026.

Empresas abertas a partir de outubro de 2026 seguem regra própria

As regras acima não se aplicam às empresas em início de atividade cuja inscrição no CNPJ ocorra entre 1º de outubro e 31 de dezembro de 2026. Nesses casos, a opção pelo Simples Nacional realizada no momento da inscrição valerá desde essa data e para todo o ano de 2027, ressalvada a exclusão por opção da própria empresa, comunicada até o último dia de 2026. Já a escolha pelo recolhimento do IBS e da CBS pelo regime regular, feita na abertura, produzirá efeitos de janeiro a junho de 2027.

Empresas já optantes também precisam acompanhar

Embora a permanência no Simples Nacional continue sendo automática para quem já integra o regime, a FBHA recomenda que todos os empresários acessem o Portal do Simples Nacional durante o mês de setembro. A consulta permitirá verificar a existência de eventual exclusão por débitos ou outras pendências e avaliar, juntamente com a contabilidade da empresa, qual modelo de recolhimento do IBS e da CBS será mais vantajoso conforme o perfil de clientes, a margem operacional e a estrutura de custos do negócio.

Atenção: regras não mudam para o MEI

As alterações não se aplicam aos Microempreendedores Individuais (MEI). Para essa categoria, a opção pelo SIMEI continua sendo realizada normalmente em janeiro de cada ano, até o seu último dia útil.

FBHA mantém mobilização pela atualização do Simples Nacional

A FBHA segue atuando, ao lado de dezenas de entidades empresariais, no movimento Atualize Já!, que defende a atualização dos limites de enquadramento do Simples Nacional, atualmente defasados pela inflação.

“A Federação entende que a correção dos tetos é fundamental para evitar o ‘nanismo tributário’, permitindo que micro e pequenas empresas continuem crescendo sem serem penalizadas pela defasagem dos valores atualmente previstos na legislação”, afirma Alexandre Sampaio, presidente da Federação.

A íntegra da Resolução CGSN nº 186/2026 está disponível no site da Receita Federal.